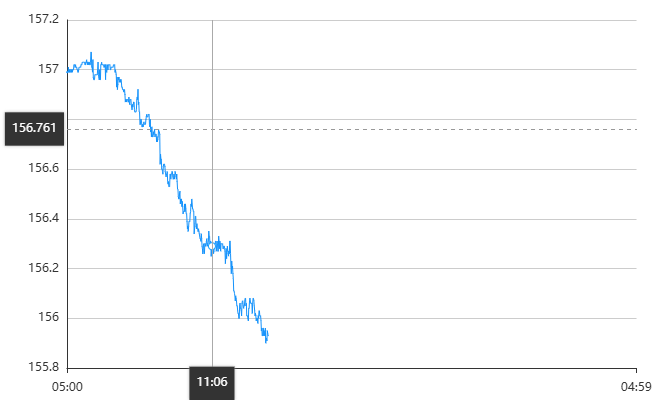

2025年12月23日亚洲交易时段,美元兑日元汇率延续震荡上行态势,盘中最高触及157.07,截至发稿报156.59,较前一交易日上涨0.2929%。值得警惕的是,自12月19日日本央行意外加息后,日元非但未获提振反而加速贬值,这种“反向走势”引发市场广泛关注,交易员正密切研判日本政府介入汇市的可能性。

日本央行12月19日的加息举措本被寄予提振日元的厚望——将政策利率从0.5%上调至0.75%,创下30年来最高水平,标志着日本正式告别近30年的超宽松货币政策时代。但市场用脚投票,加息消息公布后美元兑日元从155一线快速突破156、157关口,核心症结在于政策缺乏明确指引。日本央行行长植田和男仅表示加息节奏取决于经济与物价数据,未给出清晰的后续路径,导致市场对其政策定力存疑。

更深层的压力来自日本经济的结构性失衡。贸易收支连续4年逆差,2025年前10个月逆差规模达1.5万亿日元,进口货款的美元需求持续压制日元。更严峻的是服务贸易逆差,同期数字收支逆差高达5.6万亿日元,成为日元贬值的新推手。叠加高市早苗政府推出的18.3万亿日元经济刺激计划,市场对日本财政赤字扩大的担忧加剧,进一步动摇日元信用基石。

日本政府已释放明确的干预信号。12月22日,财务省副财相三村淳公开表态,对近期日元“单边且突然”的贬值深感担忧,并强调将对过度波动采取适当应对措施。这一表述被市场解读为干预前的预警,上一次日本当局出手干预汇市是在2024年7月,当时美元兑日元触及161.96的高位。当前临近“双旦”假期,市场流动性萎缩可能加剧汇率异动,进一步提升干预概率。

从年度维度看,美元兑日元走势呈现“逆势走强”特征。2025年美元指数创下9年来最大年度跌幅,对主要货币普遍走弱,但美元兑日元全年仍小幅上涨1.1%。这种分化源于双重逻辑:一方面美联储全年累计降息75个基点,削弱美元利差优势;另一方面日本经济的结构性短板,使日元难以承接避险资金流入。尤其是下半年,日元在全球“去美元化”浪潮中未能同步受益,凸显其自身基本面的脆弱性。

技术分析

技术层面,美元兑日元已突破前期震荡区间,短期上行趋势明确,但超买风险与干预风险并存。157.5关口成为新的阻力位,若突破则可能测试2024年高点161.96;下方支撑聚焦156.00整数关口,此处既是近期成交密集区,也对应市场对干预的心理阈值。需特别注意,假期期间流动性不足可能导致汇率出现“闪崩”或“跳涨”,技术指标的参考意义暂时弱化。

机构对日元走势的分歧持续扩大。野村证券指出,若日本政府措辞升级至“汇率失序”,则干预大概率落地,短期可能引发美元兑日元回调5%-8%。澳新银行则认为,尽管存在干预风险,但美日利差仍对日元不利,预计2026年底美元兑日元仍将维持在153附近。南华期货总结称,日元走势将呈现“短期脉冲、长期盘整”特征:短期受干预预期提振可能出现反弹,但中长期受财政赤字与低增长制约,难以摆脱弱势格局。