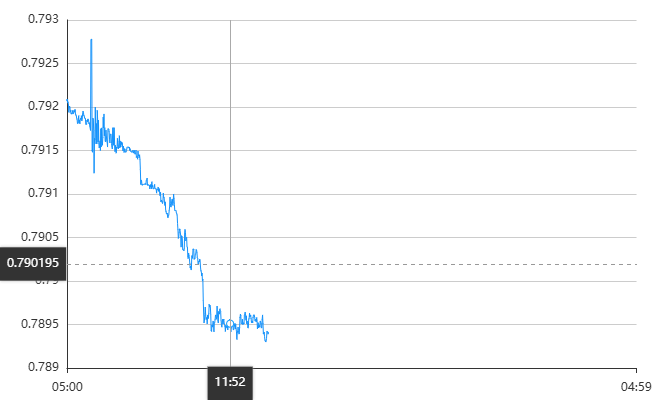

12月23日亚洲交易时段,美元兑瑞郎汇率延续近期弱势格局,开盘报0.7919,截至发稿前小幅下探至0.7909,日内跌幅0.1389%,波动区间锁定在0.7905-0.7922的窄幅范围内。当前汇价的核心矛盾已远超单纯的利率差博弈,而是聚焦于三大维度:瑞士的通缩压力与重启负利率预期、瑞士央行的政策干预困境,以及全球避险情绪下瑞郎的资产属性强化,多重因素共同导致美元兑瑞郎年内持续承压,累计跌幅已超10%。

货币政策层面的分化与特殊性,成为主导汇价的核心变量。瑞士央行在12月的利率决议中,连续第二次维持关键政策利率在0%不变,但明确释放出“必要时可重启负利率”的强烈信号,这一表态源于瑞士持续的通缩压力——11月CPI同比涨幅已触及0%-2%目标区间下限,央行更是将2026年通胀预期从0.5%下调至0.3%。荷兰国际甚至预测,瑞士央行可能在2025年底前两次降息25个基点,使政策利率重回-0.25%的负区间。反观美联储,尽管年内已累计降息75个基点,但当前市场预期其2026年可能暂停降息步伐,这种政策路径的细微差异,叠加瑞郎的避险属性,进一步放大了美元兑瑞郎的下行压力。

瑞士央行的政策干预困境,加剧了汇价的不确定性。以往面对瑞郎强势升值,瑞士央行常通过外汇干预(出售瑞郎、购买外币)缓解通缩压力,但当前特朗普政府的贸易政策导向,让这一工具的使用变得极具争议——2020年瑞士就曾因类似操作被美国列为“货币操纵国”,而当前美国的对等关税政策已将“货币操纵”纳入考量因素。瑞士央行主席此前也承认,重启负利率的门槛虽高,但外汇干预面临的外部阻力更大,这种“两难困境”使得瑞郎的升值压力难以通过政策手段有效释放,间接对美元兑瑞郎形成持续压制。与此同时,美元自身的避险地位因美国贸易与财政担忧有所动摇,进一步削弱了其对瑞郎的支撑力。

瑞士经济的通缩隐患与瑞郎的资产属性,构成了汇价走势的基本面支撑。作为高度依赖国际贸易的开放经济体,瑞郎大幅升值导致瑞士进口商品价格持续下降,5月CPI同比已转为负值,创下疫情以来首次通缩记录,而进口占瑞士CPI篮子的23%,使得强势瑞郎对通胀的压制作用尤为显著。尽管瑞士央行试图通过政策调整缓解压力,但全球投资者对避险资产的需求仍在升温——在美欧贸易政策不确定性加剧的背景下,瑞郎凭借其长期的避险信誉,吸引了大量资金流入,这种需求支撑即便在瑞士利率降至0%的背景下,仍推动瑞郎持续走强。值得注意的是,瑞郎的强势已显著冲击carry交易策略,其年内对美元的涨幅已远超自身的融资成本优势,进一步强化了汇价的下行趋势。

技术分析

技术面来看,美元兑瑞郎短期虽有反弹可能,但中长期下行压力未改。渣打银行在最新报告中指出,随着市场过度看空美元的头寸逐步平仓,美元兑瑞郎可能出现短期反弹,初步阻力位在0.8060,后续强阻力位则在0.8200。从当前走势来看,汇价已跌破0.79关键支撑位,下方next支撑位需关注0.7770一线。动量指标显示,汇价仍处于下行趋势通道内,空头动能虽有边际减弱,但尚未出现明确的反转信号,市场需等待美联储政策指引或瑞士通胀数据的催化,以打破当前的弱势平衡。

综合来看,美元兑瑞郎当前的弱势格局,是瑞士通缩压力、央行政策困境、瑞郎避险需求升温及美元信誉动摇等多重因素共同作用的结果。短期内,汇价可能因美元空头回补出现技术性反弹,但中长期下行趋势难以逆转,核心逻辑在于美瑞货币政策分化的延续与瑞郎避险属性的强化。后续需重点关注两大核心线索:一是瑞士央行是否正式重启负利率政策,二是美国对瑞士外汇干预的态度变化。此外,瑞士CPI数据、美联储官员讲话及全球地缘政治风险,也将成为影响汇价波动的关键变量。