11月14日(周五)亚洲时段,美元兑日元在154.50附近维持防御性震荡,日元暂止此前多日走低态势。尽管日本央行12月加息预期持续降温,给日元带来内生贬值压力,但日本政府的口头干预、全球股市下跌催生的避险需求,以及美联储12月降息预期分歧导致的美元走软,三大因素共同形成支撑,有效抑制了美元兑日元的上行势头。

日元走势受国内政策导向影响显著。有消息称,日本首相岸田文雄将在12月会议上施压日本银行(BoJ)维持现有利率水平,这一信号直接削弱了市场对年内加息的期待。

日本央行官员高木佳惠进一步明确政策倾向,强调“强烈希望”通过提高工资水平而非推高食品成本来实现通胀目标,同时更倾向于维持较低贷款利率。一系列宽松导向的言论,持续给日元带来看跌压力,也使得日元缺乏自主上涨的内生动力,短期走势更多依赖外部环境变化。

为遏制日元单边波动,日本政府已释放明确的干预信号。周三,日本财政大臣片山悦宽公开强调货币稳定波动的必要性,严厉警告“单边”和快速的货币变动,这一表态被市场解读为直接的口头干预,对日元构成即时支撑。

与此同时,全球股市下跌引发避险资金流向传统避险资产,日元的避险属性得到激活,进一步缓解了贬值压力。此外,美国政府停摆结束后,市场风险偏好并未持续回升,投资者对经济前景的谨慎态度,也为日元提供了额外的支撑动能。

美联储内部对12月降息的分歧持续发酵,直接导致美元走软,间接利好日元。近期美联储多位官员密集发声,鹰派阵营明确反对进一步降息,担忧通胀粘性可能阻碍物价回归目标;鸽派代表则呼吁继续推进降息,认为当前政策利率仍处于偏紧区间。

美联储主席鲍威尔表态称,12月降息“远非板上钉钉”,决策将完全依据后续经济数据,这使得市场对降息的预期概率从高位回落至55%左右。政策路径的不确定性压制了美元指数走势,美元走软间接减轻了日元的贬值压力。目前市场正等待美国政府停摆期间积压的官方数据公布,以进一步明确美国经济前景和美联储政策方向。

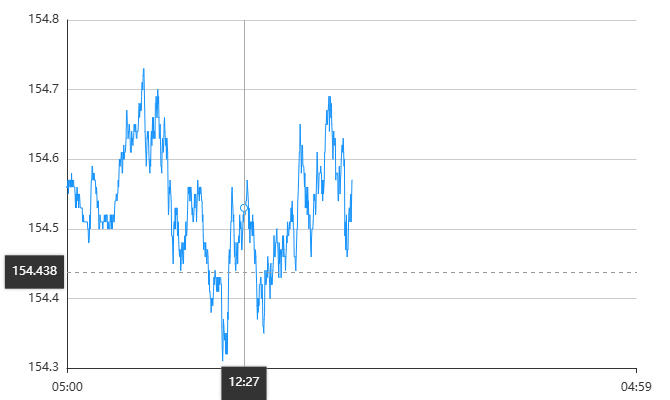

美元兑日元技术分析

技术面上,美元兑日元周四在155.00附近巩固20个月来的高点,当前仍处于高位震荡格局。值得注意的是,该汇率已突破去年日本央行实际干预时的水平,市场对日本政府采取实质性干预措施的猜测持续升温。

短期来看,155.00整数关口成为关键压力位,若美元兑日元有效突破并站稳该水平,可能触发日本政府更强力的干预动作;下方支撑聚焦154.00-154.50区间,若日元能依托该区域持续企稳,或缓解短期贬值压力,反之则可能进一步向156.00区间推进。