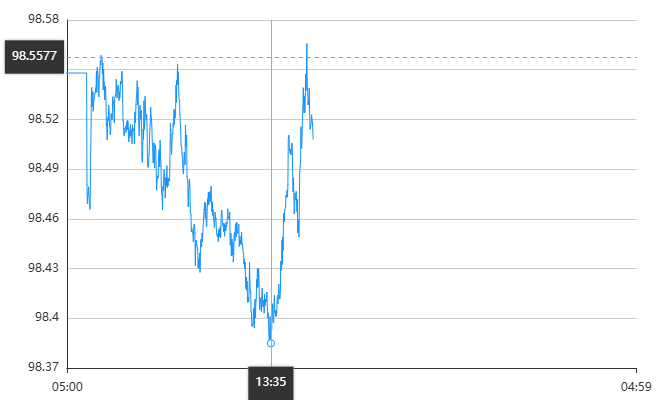

周一(10月20日)亚洲时段,美元小幅回落,最新美元指数报98.506,跌幅0.04%,尽管全球贸易谈判缓和迹象有助于改善市场情绪,但短期内美元走势仍面临多重下行压力:政府关门历史性延长、市场降息预期升温以及避险需求波动。

上周五,特朗普软化了此前关于贸易的强硬立场,美元指数受到提振,最终收涨0.2%,报98.54,结束三连跌。基准的10年期美债收益率收报4.0140%,对美联储政策利率敏感的2年期美债收益率收报3.470%。

美元上周五上涨,但由于对贸易紧张局势的担忧和一些地区性美国银行的不安,美元兑瑞郎和日元上周录得周线跌幅。美国联邦政府的停摆也窒碍了关键宏观经济数据的发布,使投资者对经济情况的确定性低于往常。

渣打银行G10外汇研究全球主管Steve Englander说,美元出现了一些避险卖盘,此外,关于地区性银行和更广泛信贷的消息也在一定程度上打压了美元。

美元兑瑞郎跌至一个月来最弱水平,而日元抹去了早些时候在日本央行行长植田和男讨论了可能导致本月加息的因素后录得的涨幅。

美元兑瑞郎下跌0.08%至0.7925,跌至9月中以来的最低水平,并创下6月份以来的最大单周跌幅。旧金山Klarity FX的主管Amo Sahota说,市场对这一周的反应是,美国政府已经关门17天了,我们错过了初请失业金人数和就业数据我们在有限的能见度下飞行,美联储也有这种感觉,然后,贸易紧张局势升级,尽管特朗普试图平息事态,我相信这都是博弈论和谈判策略。"

圣路易斯联邦储备银行主席穆萨莱姆上周五表示,他可能支持本月底的美联储降息,但同时警告,美联储在降低信贷成本方面不应过度,因为通胀风险仍未完全解除。

欧元兑美元下跌0.17%,报1.16678美元,创下九周以来的最大单周涨幅。追踪美元兑六种货币的美元指数上周下滑0.43%,不过当日上涨了0.17%至98.43。

美元指数技术分析

从日线图来看,美元指数近期在99.00附近遇到明显阻力,多次未能有效突破,形成短期头肩顶迹象。下方支撑位在98.20–98.30区间,若持续下破,可能开启更深幅度回调。

技术指标显示,相对强弱指数(RSI)已从高位回落,显示多头动能减弱,而MACD柱状图也出现缩量,暗示短线调整压力增加。整体来看,美元指数正处于高位震荡整理阶段,短期内可能维持98.20–99.00区间波动。